Hỏi đáp: Mức xử phạt chậm nộp tờ khai thuế

Kính chào TFV CONSULTANT

Tôi là Hùng (Mr), Tôi có câu hỏi như sau: Công ty tôi thành lập vào ngày 15/12/2020 (đến nay vẫn chưa hoạt động và không phát sinh bất kỳ hóa đơn nào). Nhưng đến ngày 20/04/2021 tôi nhận được Thông báo xử phạt của Chi Cục thuế về việc trễ tờ khai thuế môn bài, trễ tờ khai thuế quý 4/2020 và tờ khai báo cáo tài chính 2020 như vậy có đúng không? Rất mong được Quý công ty giải đáp.

Cảm ơn anh Hùng đã liên hệ, theo yêu cầu TFV CONSULTANT trả lời như sau:

Có rất nhiều trường hợp sau khi có giấy phép đăng ký kinh doanh các doanh nghiệp vẫn chưa hoạt động kinh doanh giống như trên nên không làm thủ tục báo cáo thuế. Các chủ sở hữu công ty luôn cho rằng chỉ khi nào có hoạt động kinh doanh thì mới khai thuế, đó là suy nghĩ hết sức sai lầm của các chủ sở hữu công ty.

Quay lại tình huống của anh Hùng, công ty thành lập ngày 15/12/2020 thuộc Quý 4 năm 2020. Như vậy bắt buộc công ty anh phải đăng ký tờ khai thuế môn bài và nộp thuế môn bài năm 2020 (Tuy nhiên, từ ngày 02/02/2020 những công ty mới thành lập sẽ được chính phủ miên thuế môn bài). Bên cạnh đó, anh phải nộp tờ khai thuế Quý 4/2020 và tờ khai báo cáo tài chính năm 2020.

Đến năm 2021, công ty của anh tiếp tục phải nộp tờ khai thuế Quý 1/2021. Thời gian nộp tờ khai này từ 01/04 - 30/04/2021, nếu quá thời hạn trên mà công ty anh vẫn chưa nộp tờ khai này thì bên anh tiếp tục bị xử phạt theo Nghị định 125/2020/NĐ-CP áp dụng từ ngày 05/12/2020.

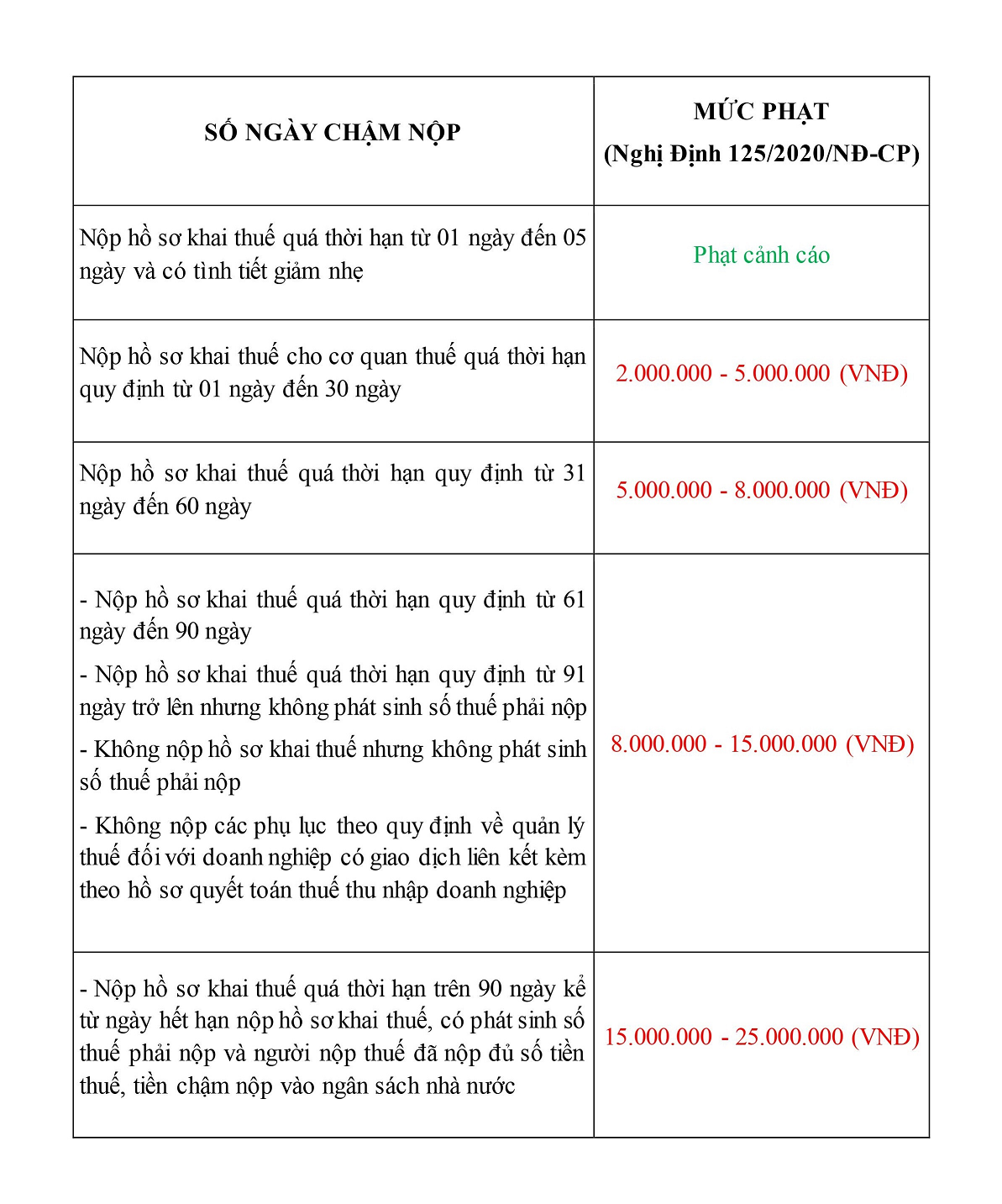

Mức xử phạt chậm nộp tờ khai thuế như sau:

Như vậy, công ty anh sẽ bị xử phạt các hành vi sau:

- Trễ tờ khai môn bài

- Trễ tờ khai GTGT quý 4/2020

- Trễ tờ khai thuế thu nhập doanh nghiệp 2020