THUẾ PHẢI ĐÓNG HÀNG THÁNG, QUÝ, NĂM

Thuế là một khoản trích nộp bằng tiền, có tính chất xác định, không hoàn trả trực tiếp do các công dân đóng góp cho nhà nước thông qua con đường quyền lực nhằm bù đắp những chi tiêu của Nhà Nước. Thuế là khoản nộp mang tính nghĩa vụ bắt buộc của công dân đối với Nhà nước (có thể nói thuế là tiền mà mỗi công dân đóng vào đó để cùng nhau xây dựng đất nước).

Đối với các doanh nghiệp nhà nước, công ty tư nhân hàng năm bắt buộc phải đóng một số loại thuế theo Quy định của Nhà nước

I./ Thuế môn bài

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 (ba triệu) đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 (hai triệu) đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 (một triệu) đồng/năm.

Mức thu lệ phí môn bài đối với tổ chức hướng dẫn tại khoản này căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã. Trường hợchp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

Tổ chức nêu tại điểm a, b khoản này có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.

Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước.

II./ Các loại thuế phải đóng hàng tháng

Doanh nghiệp thuộc đối tượng kê khai thuế theo GTGT thì phải nộp các loại báo cáo sau:

1. Thuế giá trị gia tăng

Nếu kê khai thuế GTGT theo phương pháp khấu trừ:

– Tờ khai thuế giá trị gia tăng mẫu số 01/GTGT.

– Bảng kê hóa đơn hàng hóa dịch vụ bán ra mẫu số 01-1/GTGT.

– Bảng kê hóa đơn hàng hóa dịch vụ mua vào mẫu số 01-2/GTGT.

– Kèm theo các phụ lục khác (nếu có).

Nếu kê khai thuế GTGT theo phương pháp trực tiếp:

Trực tiếp trên giá trị gia tăng:

Tờ khai thuế giá trị gia tăng theo mẫu số 03/GTGT.

Các loại thuế phải nộp hàng tháng, hàng quý và năm

Trực tiếp trên doanh thu:

– Tờ khai thuế giá trị gia tăng mẫu số 04/GTGT.

– Bảng kê hóa đơn hàng hóa dịch vụ bán ra mẫu số 04-1/GTGT.

Lưu ý: Những doanh nghiệp mới thành lập dưới 12 tháng thì phải kê khai thuế GTGT hàng tháng và kê khai theo phương pháp trực tiếp.

(Nếu doanh nghiệp bạn chứng minh được việc mua sắm TSCĐ, máy móc > 1 tỷ đồng thì có thể làm công văn xin để được kê khai thuế GTGT theo phương pháp khấu trừ)

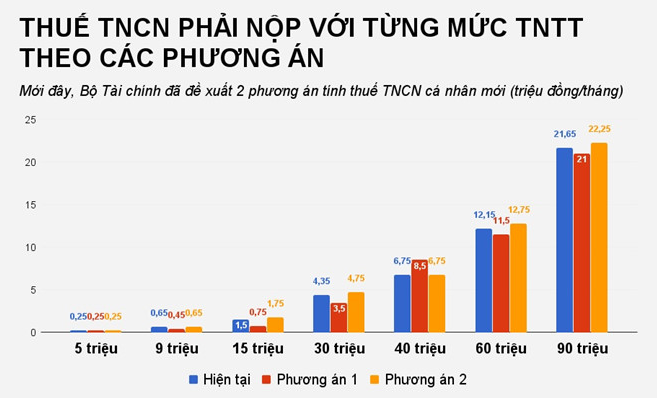

2. Thuế thu nhập cá nhân

Doanh nghiệp kê khai thuế GTGT theo tháng thì :

Phát sinh số thuế TNCN phải nộp > 50.000.000 VND thì kê khai theo tháng.

Các báo cáo thuế TNCN phải nộp hàng tháng:

Tờ khai thuế thu nhập cá nhân mẫu số 02/KK-TNCK (Dành cho doanh nghiệp trả thu nhập từ tiền lương, tiền công).

Tờ khai thuế thu nhập cá nhân mẫu số 03/KK-TNCN (Dành cho doanh nghiệp trả thu nhập từ đầu tư vốn, từ chuyển nhượng chứng khoán, từ bản quyền…).

III./ Các loại thuế phải đóng hàng quý

Doanh nghiệp kê khai thuế GTGT theo quý thì :

Phát sinh số thuế TNCN phải nộp < 50.000.000 VND thì kê khai theo quý.

1. Thuế giá trị gia tăng

Tờ khai thuế GTGT khấu trừ: 01/GTGT.

Kèm theo:

– Bảng kê hóa đơn chứng từ hàng hóa dịch vụ Mua vào (PL01-2/GTGT) và

Bán ra (PL01-1/GTGT).

– Các bảng kê phụ lúc khác nếu có. (theo mẫu tại Thông tư 28/2011/TT-BTC).

2. Thuế thu nhập cá nhân

– Tờ khai thuế theo quý kế toán dùng mẫu tờ khai : 02/KK-TNCN.

Khấu trừ thuế đối với thu nhập đầu tư vốn, chuyển nhượng chứng khoán, bản quyền, nhượng quyền thương mại, trúng thưởng thì khai và nộp tờ thuế theo mẫu 03/KK-TNCN theo quý.

Công ty không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế.

Công ty thuộc đối tượng nộp thuế theo quý thì hạn nộp tờ khai thuế TNCN là ngày 30 của tháng sau quý.

VD: Thời hạn nộp chậm nhất là ngày 30/4, 30/7, 30/10 và 30/01.

Các loại thuế phải nộp hàng tháng và hàng quý, năm

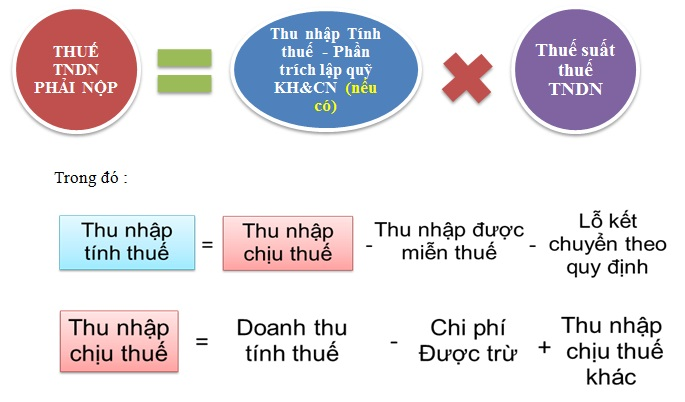

3. Thuế thu nhập doanh nghiệp tạm tính Quý

– Tờ khai thuế thu nhập doanh nghiệp quý theo mẫu số 01A/TNDN đối với doanh nghiệp thực hiện đầy dủ chế độ sổ sách hóa đơn và phát hiện được chi phí thực phát sinh của kì tính thuế.

– Tờ khai thuế thu nhập doanh nghiệp quý theo mẫu số 01B/TNDN đối với doanh nghiệp không xác định được chi phí phát sinh thực tế.

Thời hạn nộp thuế chậm nhất là ngày 30 (hoặc 31) tháng đầu tiên sau quý.

4. Báo cáo sử dụng hóa đơn theo Quý

– Báo cáo tình hình sử dụng hóa đơn theo mẫu : BC26- AC ban hành kèm theo thong tư số 64/2013/TT- BTC của bộ tài chính.

– Báo cáo tình hình sử dụng hóa đơn được gửi cùng hồ sơ khai thuế GTGT của tháng đầu tiên của quý tiếp theo.

IV./ Các loại báo cáo thuế hàng năm

Thời hạn nộp thuế được tổng hợp theo các thông tư:

– 156/2013/TT-BTC.

– 119/ 2014/ TT-BTC.

– 151/2014/ TT-BTC.

1. Thời hạn nộp hồ sơ và báo cáo thuế năm

Các doanh nghiệp đã và đang hoạt động thì phải nộp tiền thuế và báo cáo thuế chậm nhật là ngày thứ 30 của tháng đầu tiên của năm dương lịch.

2. Thời hạn nộp hồ sơ quyết toán thuế theo năm

– Quyết toán thuế gồm quyết toán thuế TNCN, quyết toán thuế TNDN và báo cáo tài chính.

Thời hạn nộp thuế GTGT: 30/01/2018.

– Thời hạn nộp hồ sơ chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Thời hạn nộp báo cáo tài chính năm 2018 là 31/03/2019.

– Thời hạn nộp hồ sơ quyết toán thuế đối với doanh nghiệp chia tách, hợp nhất, sát nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động chậm nhất là ngày thứ 45 kể từ ngày có quyết định.

TFV CONSULTANT là một trong những đơn vị cung cấp Dịch vụ khai báo thuế - báo cáo tài chính ở thành phố Hồ Chí Minh đã có uy tín từ lâu trong lòng khách hàng.

Ngoài ra, chúng tôi còn cung cấp các dịch vụ sau dây:

- Dịch vụ tư vấn thành lập công ty - Đăng ký doanh nghiệp

- Dịch vụ đăng ký Thuế - Kế toán - Báo cáo thuế hàng tháng - Hóa đơn điện tử - In hóa đơn

- Dịch vụ công bố chất lượng thực phẩm

- Dịch vụ đăng ký nhãn hiệu, logo - thương hiệu

- Dịch vụ đăng ký mã số, mã vạch sản phẩm

- Dịch vụ xin giấy phép lao động, visa, thẻ tạm trú

- Dịch vụ xin giấy phép sao khách sạn, giấy phép an ninh trật tự, phòng cháy chữa cháy.

Phí dịch vụ khai báo thuế cho công ty không phát sinh chỉ 500.000 (VNĐ)/ tháng

Bảng giá dịch vụ thành lập công ty vui lòng click vào đây => Bảng giá

Bảng giá dịch vụ khai thuế - Báo cáo tài chính vui lòng click vào đây => Bảng giá dịch vụ

Bài viết được chia sẻ bởi TFV CONSULTANT. Hãy ghi nguồn và trích dẫn liên kết nếu như bạn muốn sao chép nội dung bài viết. Xin chân thành cảm ơn!